정부가 주는 지원금이나 다양한 복지혜택들은 정말 수 없이 많다. 그런데 이걸 몰라서 받지 못하는 사람들이 수두룩함.. 그 중 소액대출 관련해서 크게 도움 되는 정보이니 꼭 참고하자.

소액대출 추천

[소액생계비 대출]

이 제도는 금융위원회와 서민금융진흥원인 출시한 대출 상품이다.

나오자마자 큰 인기로 사이트가 터질 정도였던 소액대출 상품임. 총 공급규모가 1,000억 원 한도로 빌려주니 1회만 이용이 가능함.

실제 회생이나 파산을 겪는 사람들 중에 사치가 아닌 정말 어려운 사람들이 꽤 있다. 이런 경우 크게 도움이 될 거다.

소액생계비를 간단히 요약하자면 이건 말 그대로 소액대출 종류라서 최대 100만 원까지만 나온다.

그리고 이 돈을 그냥 주는 게 아니라 절반 50만 원 먼저 주고 잘 갚으면 추후 50만 원을 또 빌려주는 형태임.

처음부터 100만원 받는 경우

- 병원비

- 월세

- 교육비

위와 같이 자금 사용처가 증빙된 경우에는 50만 원이 아닌 처음부터 바로 100만 원 소액대출 가능하다.

금리

- 연 15.9%(단일금리)

금리가 낮지는 않다. 그래도 금융 교육을 이수하거나 이자를 꾸준히 잘 내면 최저 연 9.4%까지 금리가 내려간다.

금융권에서는 물론 신용 낮아서 웬만한 곳에서 돈 빌리기 힘든 사람들이 불법 사채나 사기에 당하지 않고 재기를 위한 발판을 마련해주는 소액대출이다 보니까 갚지 못할 사람들의 비율도 높기 때문에 이자가 조금 쎈 편임.

교육을 받으면 50만 원 기준으로 계산해보면 이자가 월 5~6천원 정도 차이가 나고, 인생에 도움도 되니까 귀찮아도 꼭 이수를 하길 권함.

사채를 쓰면 안 되는 이유

소액이라고 생각할 수 있는 100만 원. 그런데 이 금액도 사채를 쓰면 악순환에 빠질 수 있다.

예를 들어 사채업자에게 100만 원을 빌렸다고 치자. 그러면 선 이자 20%를 떼기 때문에 우리가 받는 돈은 100만 원이 아닌 80만 원만 입금해줌.

그리고 이걸 갚는 방식은 40만 원씩 3번을 갚는 형태다. 그러면 실제 받은 돈은 80만 원인데 1달 만에 120만 원을 사채업자에게 줘야 함..

월 이자가 무려 50%나 되는 사채와 달리 정부에서 제공하는 소액생계비 대출은 교육을 받으면 최저 9.4%가 금리가 내려가니 정부 소액대출 가능하다면 무조건 우선순위에 두자.

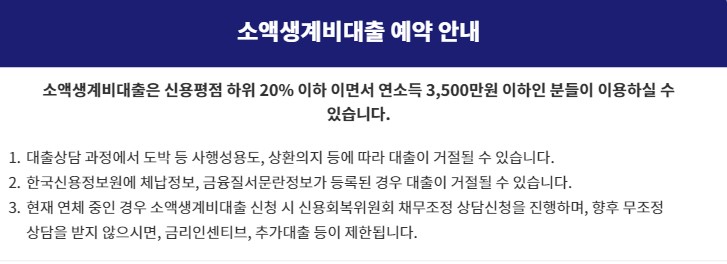

신청대상과 방법

- 연 소득 세전 3,500만원 이하 (한 달에 약 250만원)

- 신용점수 하위 20%의 성인 (700점 부근)

세금을 미납했거나 대출사기 등에 관련된 금융질서에 피해를 끼친 자는 신청할 수 없음.

신청 방법은 [서민금융진흥원] 홈페이지 아니면 서민금융 콜센터 [1397]에 전화해서 예약을 신청해야 한다. 직접 신청은 할 수 없음.

예약 신청하면 방문 일정 잡아주는데 소액생계비 대출은 대면 상담이 필수다.

100만 원이 급한 사람들은 사실 채무 관리가 매우 나쁜 상태일거다. 그리고 부채가 많다면 현장에서 개인회생 아니면 파산, 워크아웃 등 실질적으로 도움되는 상담을 해준다.

정부에서 지원하는 것들을 세세히 잘 알려주니 방문할 때는 신분증, 예금통장 사본 등을 구비해서 가면 된다.

관련글