보험상담하면서도 알려주지 않아 주로 하는 실수 5가지에 대해 정리해 봤다. 보험사 입장에서는 소비자 지갑 여는 것이 목적이지 보장을 잘 받게끔 권하지 않음. 그래서 본인이 알아야 한다.

보험상담 전에 알아야 할 5가지

적립보험료

예를 들어 운전자보험은 월 1만원대면 충분하게 가입할 수 있다.

그런데 적립보험료를 포함하면 무려 5만원이나 한다. 이걸 가입하는 이유는 환급 때문인데 5만원을 20년 내면 1,200만원인데 20년 후 환급금은 60%인 720만원 정도만 지급함.

차라리 비싼 돈내지 말고 은행에 가만히 냅두기만 해도 돌려받는데 괜히 환급형 보험으로 가입했다가 큰 손해만 본다. 어떤 보험이든 환급형은 가입하는 게 아님.

그러니 운전자 보험이든 화재, 종합 무엇이든 적립보험료 꼭 빼고 가입하자. 보험은 저축이 아닌 만약의 상황을 대비하기 위해서임.

갱신형 보험

35세 남성 기준으로 10년 갱신 보험료를 적자면 아래와 같다.

- 1년: 34,000원

- 10년 뒤: 80,000원

- 20년 뒤: 200,000원

- 30년 뒤: 490,000원

- 40년 뒤: 990,000원

- 50년 뒤: 1,200,000원

- 60년 뒤: 1,400,000원

위와 같이 사망 전까지 보장을 받으려면 계속 돈을 내야한다. 이러한 갱신형 보험을 유지할 수 있는 사람은 거의 없다고 봐도 무방함.

항암치료나 배상책임 특약 인상폭이 그리 크지 않으나 암, 뇌, 심장, 사망, 후유장해 등은 보험료가 무섭게 오른다.

아마 보험상담하면서 이러한 인상폭의 안내는 받아보지 않았을거다. 심지어 본인 보험이 갱신형인지 비갱신형인지 모르는 가입자도 수두룩 함.

적게는 몇 천만원 많으면 몇 억 이상 차이가 나기 때문에 빨리 알아야 그나마 손해를 줄일 수 있다.

이건 아래 글을 보면 도움이 될 거임.

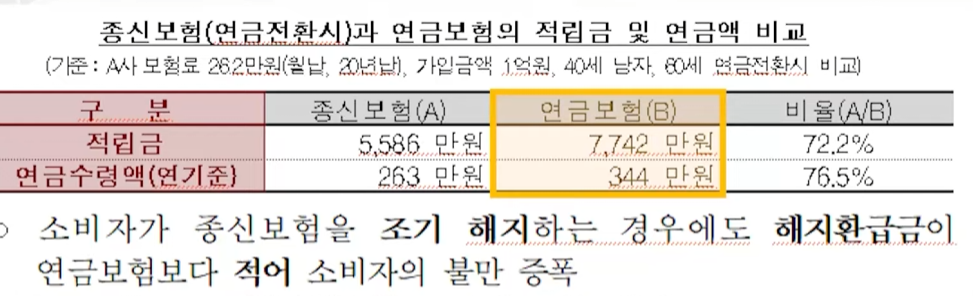

종신보험은 연금이 아님

종신보험을 연금보험으로 착각해서 가입하는 사람들이 매우 많다.

평균 수명이 올르고 노후 경제적 문제를 보완하기 위해서 사망 보장인 종신보험에 연금으로 전환가능한 옵션을 붙여서 판매하는 경우가 흔함.

그런데 일부 보험설계사들은 모집 수당을 목적으로 부가 옵션을 마치 핵심처럼 연금을 원하는 사람에게 연금보험이 아닌 종신보험을 권유해서 판매한다..

종신보험은 저축이 아닌 보장성 보험임. 그래서 위험보장에 대한 비용 등으로 저축성 연금보험보다 종신보험이 설계사에게 더 많은 수당을 지급함.

그렇기 때문에 일부 보험사 안내 자료에는 종신보험이 마치 연금 및 저축기능과 사망 모두 커버하는 상품처럼 과대포장해서 판매하니 조심해야함.

동일조건으로 납부시 연금보험이 훨씬 더 많이 수령함.

이러한 이유로 종신보험이 연금보험인줄 착각하고 가입한 사람들이 해지해달라는 민원을 굉장히 많이 넣는다.

예를 들어 종신보험 해지했는데 환급금이 없어 왜 그런가 뒤늦게 봤더니 저축성 연금이 아닌 보장성 종신보험이라 큰 손해를 보는 등 금감원이 손봐야 하는 부분 아닌가 싶다..

그러니 저축을 원하면 은행에 하고 연금이 필요하면 연금보험을 가입하자.

납입기간이 긴 보험

20년납이 가장 저렴하다. 납입기간이 길수록 총 납부액이 훨씬 커짐. 20년납과 50년납 대충 비교하면 1,500만원 가량 차이가 난다. 보장은 똑같음..

그러니 월 보험료가 비싸더라도 20년납으로 최대한 빨리 납입기간을 끝내는 것이 좋음.

수술비

수술비 보험은 정말 셀 수 없이 많은데 범위가 가장 넓은 1-5종 수술비 하나면 충분하다.

그리고 모든 수술비는 실비보험에서 보장이 나온다. 이 부분에 관해서는 아래 글 참고하자.

1~5종 수술비 vs N대 수술비 고민할 필요 없는 이유

이것으로 보험상담 전에 알아야 할 5가지에 대한 글을 마치는데 관련글에도 보험 관련해서 도움되는 정보들이 많으니 참고해서 두번 가입하는 일 없도록 하자.

관련글