보험 대충 들었다가 너무 큰 돈이나가 줄이려다가 또 실수를 하는 사람들이 여럿 있어서 절대 해지하면 안되는 보험 5가지를 정리해봤다.

특정회사 여성보험

여성들에게 정말 필요한것들만 쏙쏙 모아놓은 보험인데 이런 여성만성질환 수술시 500만원이다.

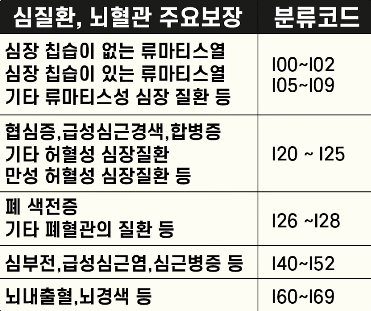

그리고 심질환 뇌혈관도 보면 과거 보험 명성에 맞게 엄청난 범위와 혜택을 보여준다.

이외에도 골절의 경우에도 100만원이나 주고 부인과질환인 유방 양성 이형성, 염증, 기타장애, 난관난소염, 자궁염증, 질염증, 자궁내막증, 생식기용종 등 중요 담보들도 50만원씩 보장해줌.

암도 대박인게

[2000년초 여성보험]

갑상선암이 일반암 진단비 100% 보상

이것만 보더라도 미친 혜택이다.

지금 시점에서 정말 말도 안되는 보장들이기 때문에 다른 곳에서 돈을 줄이지 이 보험들만큼은 정말 해지하면 안됨.

그리고 환급금이 탐나서 해지가 고민된다면 차라리 [약관대출]을 이용하도록 하자.

이건 해당 보험사 콜센터 전화하면 바로 해결 가능하니까 필요한 금액만 쓰고 나중에 여유가 된다면 다시 채워 넣는 방식으로 해소할 수 있음.

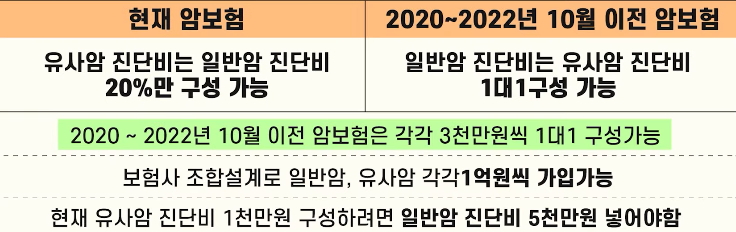

유사암 일반암 1:1 비율

유사암을 일반암 진단비처럼 구성할 수 있었던 보험이다.

최대 5천원만원까지인데 한때 뉴스까지 나올 정도로 보험사 경쟁이 과열돼 지금은 절대 볼 수 없는 보험 상품임. 현재는 유사암이 일반암 진단비 20% 구성이 한계다.

유사암에 대해 간략히 적자면 갑상선, 기타피부, 경계성 종양, 제자리암 등이 포함된 담보인데 특히 갑상선은 가장 많이 걸리는 암이고 치료가 쉬워서 한때는 효자암이라고 불렸음.

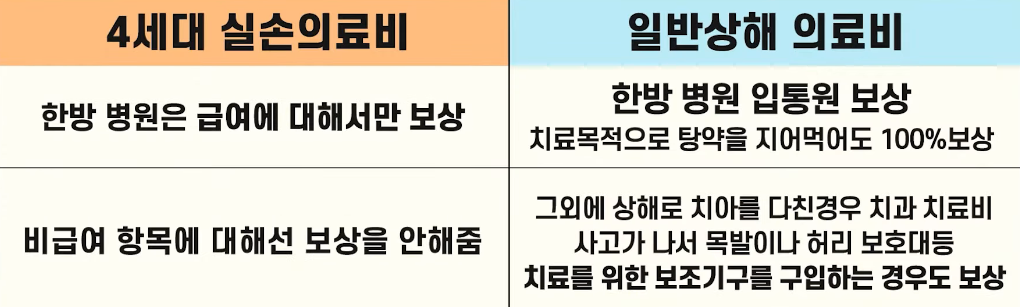

2008년 이전 암 진단비 & 2009년 이전 일반상해의료비

갑상선암이 일반암으로 취급되는 시절이었다.

그리고 상해 실손의료비 한 종류로 1세대 실비에 해당하는 담보 중 1가지다.

1세대 실비는 표준화 이전 실비로도 불리는데 그 이유는 각 보험사마다 실비보상의 기준이 제각각 달랐었음.

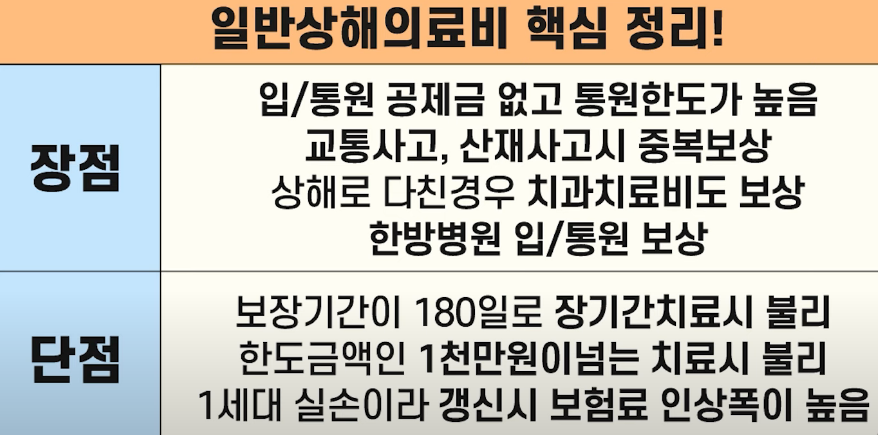

이때 상해에 대한 실비는 특이하게 상해입원통원 의료비와 일반상해 의료비 2가지 중 택일이었는데 일반상해의료비의 장점이

상해로 인한 치료는 한방 치과 비급여가 보장된다. 원래 실비가 한방이나 치과 치료는 아예 제외거나 비급여를 제외한 급여만 주는데 이건 임플란트까지 보장 받아서 정말 좋음.

대부분 실비 하루 통원 한도가 10~30만원인데 이 보험은 공제금액도 없고 그냥 전부 보상이라 통원시에도 굉장히 유리함.

또 실비가 원래 산재 및 자동차보험으로 처리된 금액은 지급이 안되는 반면 일반상해의료비는 50%를 지급하니 중복 보험금 수령도 받을 수 있다.

장단점

단점이 거슬리지 않는다면 보장이 정말 좋으니까 유지를 하고 가입금액이 부족한 부분은 중복으로 가입해서 보완하는 것도 괜찮다.

비갱신형 실손보험

아니 실비에 비갱신형도 있어? 생각이 들 거다. 실제로 2000년대 잠깐 팔았었음.

그리고 이걸 가입한 사람들은 대부분은 납입이 끝났을거임. 실비가 비갱신이라? 이것만 봐도 대박인데 단점은 가입금액이 500~800만원으로 한도가 적고 본인부담금 20%도 내야한다.

그래도 병원가서 큰 금액 쓰지 않는다면 비갱신형 실비보험은 무조건 이득임. 요즘 50~60대 실비 보험료 보면 20~30만원은 우습다.

관련글