보험은 소비 지출로 계산해야지 과한 보험료는 오히려 내 자산을 깎아먹는 길이 될 수 있다. 그래서 부담없이 내가 납입이 가능한 월 보험료를 정하고 가입해야 하는데 실비보험 가지고 있다면 굳이 필요없는 특약들에 대해서 정리해봤다.

실비보험 있으면 필요없는 특약들

상해/질병 입원일당

1일당 2만원 받는 특약이 40세 남성 1급 기준 15,000원 이상이다. 이걸 20년간 내면 360만원이 넘는데 이 금액은 240일을 입원해야 내가 낸 돈만큼 보장 받는거다.

그런데 240일 입원은 흔하지 않음.

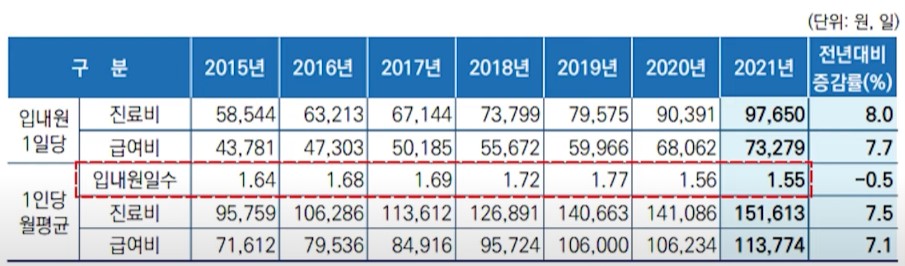

국민건강보험 통계에 따르면 1인당 월 평균 입내원일수는 2021년 기준 고작 1.55일이다. 지금은 더 낮음.

또 1인당 2만원 받는 특약 가입할바에는 차라리 [암 진단비] 1,000만원 넣는 것이 훨씬 좋은 선택이다.

입원일당 2만원 없다고 경제적으로 크게 위험이 되지 않음. 그런데 암 진단 받고 1,000만 있고 없고는 매우 큰 차이가 난다.

그리고 실비에서도 입원비는 5,000만원 한도로 전부 보상을 해주기 때문에 더 필요없는 특약임.

[4세대 실비]는 1년마다 초기화까지 되기 때문에 입원비로 작년 5,000만원을 써도 내년에는 어차피 다시 5천만원 한도로 쓸 수 있으니 입원일당 특약은 정말 필요가 없음.

암 직접치료 입원일당

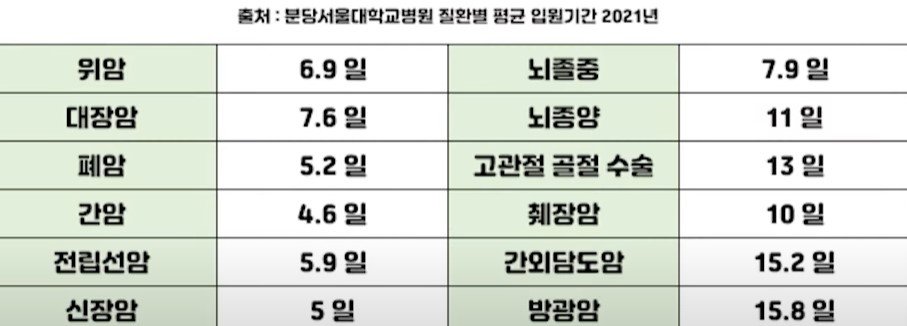

암 평균 입원일수를 보면 생각보다 매우 적다. 2~3달 장기 입원하는 질병이 아님.

그리고 암 입원일당의 경우 1일당 10만원 받는 특약이 월 10,000원 이상이다.

그럼 가장 긴 방광암으로 16일 입원하면 1일당 10만원이니 160만원 받는건데 10,000원을 20년 내면 240만원이다.. 그런데 가장 짧은 간암에 걸리면 50만원 받고 끝남.

차라리 240만원을 조금 더 보태서 이것도 [암 진단비] 1,000만원 가입하는 것을 추천함.

게다가 어차피 실비에서도 본인부담금 제외하고 암으로 입원한 입원비 전부 나온다.

만약 폐암에 걸려 입원비가 5,000만원이 니왔다고 가정해보자. 그러면 4세대 실비 기준 5천만원의 80%인 4천만 그리고 실비는 연간 자기부담금 한도가 200만원이라 총 4,800만원을 돌려받는다.

암 수술비

암 수술비 1천만원 받는 것이 월 약 12,000원이다. 그리고 암 진단 받아서 1천만원 받는게 약 13,000원임.

여기서 중요한 것은 암으로 진단 받아서 암 수술 물론 할 수 있는데 수술을 하지 않을 수도 있다.

그냥 항암치료로 끝날 수도 있는거니 말이다. 그런데 [암 진단비]는 진단과 동시에 돈이 나오기 때문에 수술비처럼 리스크가 없다.

게다가 실비보험에서 암 수술비 전부 나온다. 만약 수술비로 2천만원이 들었다고 가정해보면

- 1세대: 전액

- 2~3세대: 1,800만원

- 4세대: 1,600만원

위와 같이 돌려 받으니까 암 수술비 가입할 바에는 암 진단비가 훨씬 좋음.

과한 수술비

- 암 수술비

- 유사암 수술비

- 뇌, 심장질환 수술비

- 질병 수술비

- 상해/질병 종수술비

- 131대 수술비, 5대 질환 수술비, 32대 수술비

등등 수술비 특약들은 난잡하고 많아도 너무 많다. 게다가 어차피 실비에서 다 보장이 되는 것들임.

실비 제외 추가로 넣고 싶다면 131대 수술비, 특정 수술비, 1-7종 수술 등을 모두 포함한 [1-5종 수술비] 하나 준비하면 된다.

이게 좋은 건 현재 약관에 없는 의료 신기술도 적용되고 포괄적으로 넓게 보장하기 때문임. 그러니 이거 하나 준비하면 되지 수술비를 과하게 준비할 필요는 없음.

적당한 건 [뇌혈관], [허혈성수술비], [1-5종 수술비] 3가지가 딱이다.

상해 관련 특약들

2~3만원씩 내면서 상해보험을 따로 가입하는 경우도 있는데 사무직이거나 주부 등 위험도가 낮은 직업인이라면 상해 보험은 굳이 따로 필요가 없다.

만약 골절이 됐다고 가정해보자. 통원하면서 물리치료 받으면 어차피 실비로 상해 보장이 된다.

그리고 골절진단비 없으면 아쉬울 뿐이지 경제적으로 크게 부담이 되지 않는다.

골절진단비 50만원 가입하려면 약 5,500원 정도인데 이거 20년 내면 130만원 가량하니까 이 돈 아껴서 정말 골절 됐을 때 쓰는것이 더 합리적이다.

교통사고 예시

상대방이 가해자일 경우 그쪽 자동차 보험으로 전부 처리가 되니까 걱정할 필요가 없고 반대로 내가 가해자가 됐어도 내 자동차 보험으로 치료해주고 나는 실비와 운전자보험으로 치료하면 된다.

만약 업무중에 사고가 났다? 그러면 산재처리 하면 되고 혼자서 계단에서 굴러도 실비보험 통해서 전부 보상되니까 정말 상해 보험은 필요가 없음..

상해가 필요한 경우는 건설 관련 직종 혹은 크게 다칠 수 있는 직업이라면 활용할만하다. 그런데 이런 케이스가 아니라면 비추천임.

실비보험 있으면 돈 날리는 특약들에 대한 글을 마치는데 실비 관련해서 정말 크게 도움되는 글들도 [관련글]에 두었으니 참고해보자.

관련글