보험 알아보긴 귀찮고 하지만 잘못된 것들이 가입 되어있진 않을까 걱정이 된다면 이 글이 크게 도움이 될 거다. 참고해서 뺄 건 빼고 왜 좋지 않은지 간략히 정리해봤으니 참고해서 보험 잘 활용해보자.

암수술비 특약

이제는 암 치료 방법도 다양해지고 생존율이 정말 많이 올라갔다.

그래서 요즘에는 암 수술 비율이 정말 적고 항암치료나 방사선을 주로 받음. 그러니 암 수술비 특약은 추천하고 싶지 않음.

그리고 보험사들이 암 수술 여러 번 하면 전부 준다고 꼬리를 흔드는데 사실 중복암 확률은 고작 8% 수준이다.

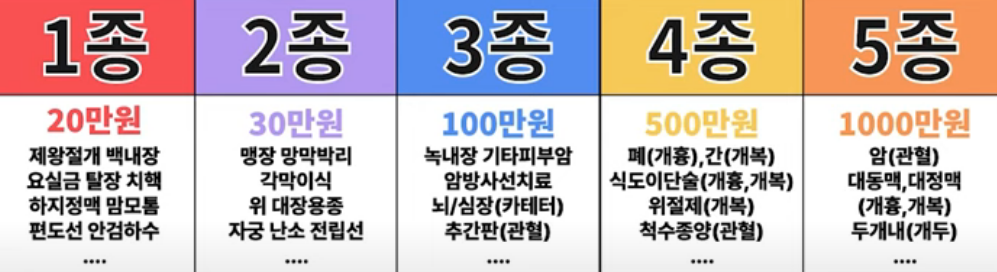

또 암수술비는 1-5종 수술비에서 5종으로 1천만원 받고 실비로도 또 받을 수 있기 때문에 암 수술비 특약은 그냥 보험사 배불려주는 특약 중 하나인걸 기억하자.

이 특약 넣을바에는 차라리 암 진단비 더 준비하는 것이 훨씬 좋음.

질병과 상해 입원일당

말 그대로 질병과 상해로 입원해서 치료 받으면 입원일당을 주는 것인데 납입 보험료 대비 보장을 충분히 받기 어려움.

예를 들어 40세 남성 기준

1일 3만원 받을 돈이면 암 진단비 1천만원을 준비하고도 남을 돈임.

또 요즘에는 1인당 평균 연간 입원일수가 3일 조차 되지 않음. 1년 해봐야 9만원 받는다..

그리고 입원일당 넣지 않아도 어차피 실비에서 매년 5천만원 한도 보상하고 매년 리셋되기 때문에 입원이 특약도 사실 필요가 없다.

질병 후유장해

병원에서 치료를 끝냈음에도 후유증이 남아 장해가 발생하면 진단금을 받는건데 문제점을 모르는 몇몇은 이게 꼭 필요한 특약인줄 알고 착각을 한다.

- 특약 자체가 비쌈

- 까다로운 조건

- 보험사와 분쟁이 잘 생김

보험비는 비싼데 받아봤자 고작 3천만원이다. 이것도 후유장해가 생겼다고 바로 주는 게 아니라 까다로운 조건들을 모두 넘기고 60% 계산해서 1,800만원 정도 나온다고 보면 됨.

췌장암 걸려서 절제를 해도 50%만 나와서 1,500만원이고 한 눈이 실명해도 50%이니 1,500, 손가락을 모두 잃어도 1,650만원, 치아 14개 결손이어도 20%인 600만원 뿐이다.

이 보장 금액들은 물가상승 고려한다면 나중에 받을 때 정말 적게 느껴질 것임.

게다가 한시적 장해라면 20%, 영구적 장해만 100%로 정말 따지는 것이 많음.

질병사망 특약

보험은 그냥 무조건 살아있을 때 받는 것이 중요하다.

아파서 일 못할 때 생기는 금전적 부담을 덜기위해 찾는 것이 보험가입이지 이외에 용도는 대부분 잘못됨.

필수적인 보험을 전부 잘 준비한 사람들이 자녀가 어릴 때 잠깐 사망보험을 드는 것 외에는 절대 추천할 수 없는 특약이다.

자녀가 혼자 자립할 수 있을 성인이 되면 끊을 수 있는 정기보험으로 준비하는 것은 괜찮음. 이건 가격도 더 저렴하고 혹시 모를 리스크를 해소해주니 말이다.

재진단암 진단비

이걸 준비할바에 암 진단비를 더 챙기는 것이 맞다.

2~3번 여러 번 재발해도 보험금 탈 수 있다고 꼬드기는데 가격도 비싸고 문제는 바로 지급형이 아닌 암에 걸리고 2년 뒤에도 암이 남았을 때 받을 수 있는 돈이다.

그런데 요즘 암 치료 기술이 좋아져 웬만하면 대부분 재발 없이 잘 치료하고 있음.

그리고 필수 특약들을 생각해봐도 재진단암 특약이 필요한 이유는 더더욱 모르겠다 없어도 됨. 과거라면 몰라도 지금은 없어져야 할 특약 중 하나다.

고액암 진단비

고액암들은 백혈병, 뇌암, 골수암, 췌장암 등 특정 몇가지 암을 의미하는데 이걸 고려할 케이스는 태아보험이나 10살 이하 어린이들을 위한 특약이다.

어린이들에게 가장 흔한 암이 백혈병이기 때문에 그럼. 성인들은 굳이 가입할 필요가 없다.

성인인데 만약 고액암 진단비가 들어져있다면 과감히 빼버리자.

백혈병은 성인도 걸리잖아 생각할 수 있는데 일반암 진단비 있으면 어차피 모든 암에 대해서 보장이 나옴. 그러니 따로 준비할 필요가 없다.

관련글