학자금 대출과 국가장학금에 대해서 바뀐 부분과 무엇인지 간략히 알아보자. 먼저 국장은 그냥 주는 돈이다. 그러니 조건이 되든 안되는 애매하면 무조건 신청하자. 국가에서 뿌리는 돈은 챙기는게 기본임.

1차와 2차로 나뉘는데 대학교를 한 번에 붙으면 미리 신청하고 나중에 붙으면 2차로 신청하면 됨. 서류 몇 개 준비해서 온라인 클릭만 하면 되니까 무조건 신청하자.

학자금 대출

- 2023년 금리 1.7%

- 석사 6천, 박사 9천 확대

- 성적 제한 폐지

대출 키워드 보면 부정적인 생각부터 드는 사람들이 있는데 학자금 대출은 달리 생각해도 된다. 이유는 조건이 아주 좋기 때문임. 금리만 보더라도 1.7%로 엄청난데 갚는 기간도 대학 졸업하고 갚든지 취업 후에 갚든지 선택할 수 있다.

일단 대학교 졸업해서 돈 벌기 시작할 때까지는 걱정이 없음. 요새 금리를 봤을 때 1.7%면 거의 공짜라고 봐도 무방한 수준임. 왜냐하면 학자금 대출로 돈 빌려다가 은행에 넣어도 예금으로 더 벌어먹기 때문임.

그리고 예전에는 최소 12학점과 C학점 이상은 되어야지 학자금 대출이 나왔는데 일부 상품은 이러한 기준이 사라졌음. 그런데 사실 C학점 미만인 학생들에게 돈을 빌려주는건 좀 그렇긴 함..

학자금대출 금리

- 2009년: 5.8%

- 2011년: 4.9%

- 2017년: 2.5%

- 2020년: 1학기 = 2% / 2학기 = 1.85%

- 21~23년: 1.7%

과거 2009년도는 무려 학자금 대출이 6% 수준이었다. 담보대출보다 비쌌음. 그리고 최근에 들어서야 저금리 혜택이 생겼고 2020년 후에야 2% 밑으로 내려감. 또 정말 형편이 어려운 경우 생활자금도 대여를 해준다.

학자금대출 상환 팁

- 취업 후

- 일반

학자금 대출은 위와 같이 2가지로 나뉜다. 대부분 일반 상환에 해당되는데 취업 후 상환은 말 그대로 일단 빌려쓰고 대학교를 졸업해서 취직을 하면 월급으로 갚는거다. 그리고 일반 상황은 한 20년에 남아서 갚을거니까 일단 빌려달라는거다.

| 취업 후 | 일반상환 | |

| 대상 | 협약체결 대학교 기술석사 대학원생 | 국내대학 학부생 기술석사 대학원생 |

| 연령 | 만 35세 이하 | 만 55세 이하 |

| 성적 | 신입생 제한X 재학생 12학점 | 신입생 제한X 재학생 12학점 (C) |

| 소득기준 | 8구간 이하 | 4구간 이하 |

일단 본인에게 유리한거 신청하면 되는데 대부분 일반 상환을 한다. 가끔 뉴스에서 [부실대학]이라는 표현을 접해봤을텐데 이 글에서 말하는 학자금 대출이나 국가장학금이 문제되는 경우가 바로 없어질 학교라든가, 학교 평가에서 패널티를 받는 경우다.

이러면 국가장학금 신청 불가 그리고 학자금 대출이 나오지 않는 학교도 있음. 그러니 대학교 지원 할 때 이 부분을 꼭 체크해보자.

다시 본론으로 돌아와서 학자금대출 대상으로 [협약체결]이 있는데 특정 학교는 이 조건도 가능하다는 말이다. 그리고 나이는 둘 다 크게 의미없다. 만학도 전형이 있으니 말이다.

다음으로 성적을 보면, 일반 상황의 경우 C 성적은 맞으라고 한다. 사실 C도 못받는다면 이름만 신분만 학생이라 세금 낭비임.

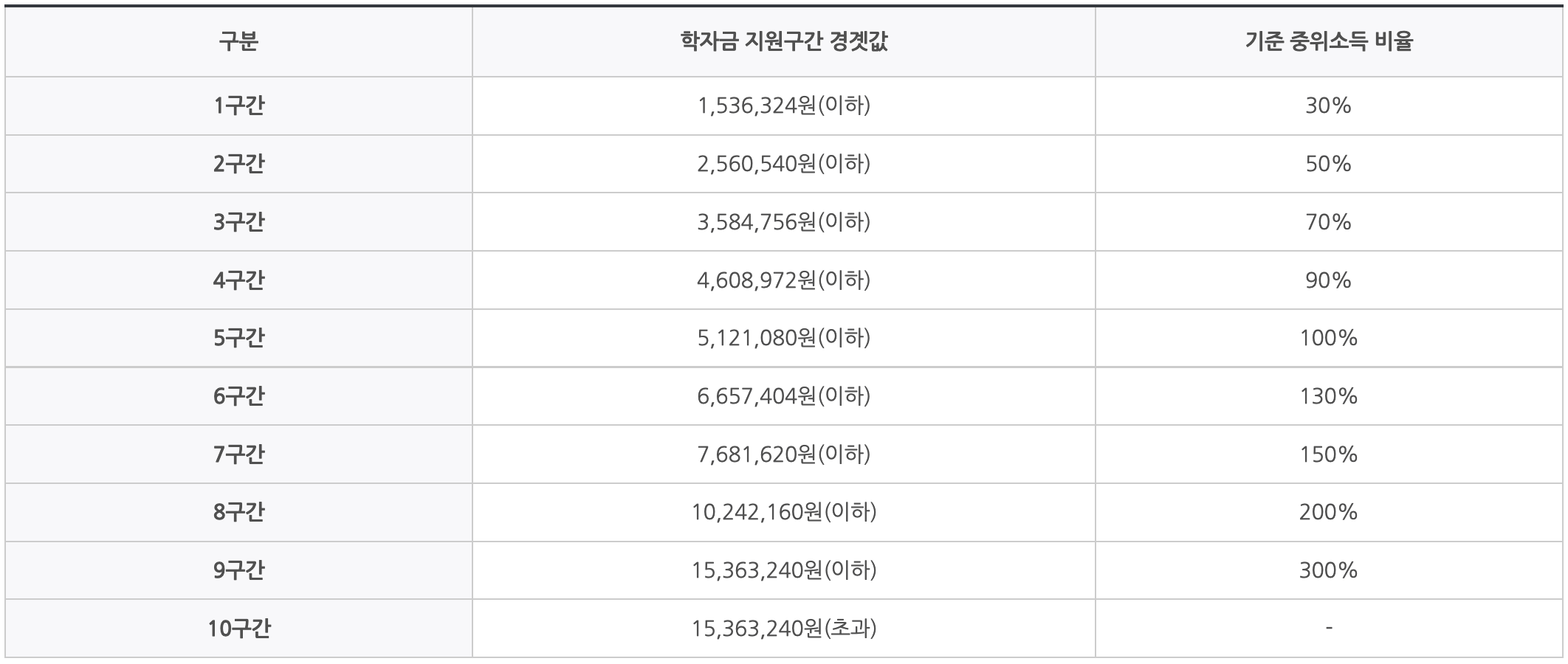

그리고 구간은 별로 나오는 금액이 다른데 이건 아래 이미지를 참고하자.

차이점

| 취업 후 | 일반상환 | |

| 금리 | 변동 1.7% | 고정 1.7% |

| 조건 | 등록금 전액 생활비 연 300 | 등록금 전액 생활비 연 300 |

| 대출기간 | 취업 후 상환 기준금액 이상의무 | 최장 20년 거치 10년 + 상환 10년 |

| 상환방법 | 소득기준의무상환 | 원리금 원금 선택 |

둘의 큰 차이점은 취업 후 갚는건 변동 금리다. 학생들은 생소할 수 있는데 취업 후 갚으면 나중에 이자가 오를 수 있음. 그리고 일반상환은 무슨 경제 위기가 닥치더라도 1.7% 고정 금리로 돈을 갚으면 된다.

국가장학금 얼마나 나오나?

소득 수준을 나타내는 구간별로 지원금액이 다른데 예를 들어 1달에 천만원을 버는데 국가장학금을 신청한다? 절대 안준다. 반대로 가정에서 벌어들이는 소득이 월 200만원 이하라고 치자. 그럼 사립대의 경우 등록금이 400~500만원 수준인데 부담이 너무 크다.

이러면 나라에서 인재양성에 보태고자 지원을 두둑히 챙겨준다. 또 차상위계층이나 기초생활수급자들의 경우 공짜로 학교를 다닐 수 있다고 보면 됨.

그리고 국가장학금으로 얼마나올지는 굳이 알아도 소용없는게 직접 얼마줘야 한다고 신청하는게 아니기 때문이다. 그냥 서류 신청하면 알아서 계산해서 주기 때문에 의미가 없음.

그래도 살펴보자면 2023년 기초나 차상위 가정의 첫째에게는 700만원을 지급해준다. 등록금 비싸봤자 500만원인데 오히려 돈이 남음. 그리고 3구간까지는 520만원을 주고, 3구간 이하부터는 비슷하게 준다.

학자금 대출 늦게 갚아도 되는 이유

지역마다 혜택이 조금씩 다른데 생활비 대출의 경우 무이자도 적용해준다. 특히 미취업 상태인 취준생들에게 아주 큰 도움이 된다. 그러니 너무 급하게 갚을 필요는 없음. 시간도 넉넉하니 말이다.

또 화폐가치는 갈수록 떨어질 수 밖에 없기 때문이다. 5~6년 전에 빌린 돈과 현재 물가를 생각하면 바로 이해가 갈거다. 의무가 개시된 날부터는 갚는게 맞는데 굳이 중도상환으로 낼 필요는 없음.

또 생활비 대출의 경우도 기초생활수급자, 차상위계층 및 4구간 이하인 경우 의무상환 개시 전까지 무이자다. 이를 통해 학원이나 자기개발에 활용해도 되고 아니면 금리가 아주 좋으니까 전부 빌려서 적금에 넣어도 이득이다.

정리

- 국장은 일단 무조건 신청

- 학자금 대출은 선택이지만 초저금리로 메리트 있음

- 빨리 갚기보다는 활용해서 천천히 갚아도 됨

볼만한 글들