보험 가입 지인이나 설계사 말만 믿고 맡겼다가 후회하는 사람들이 너무나도 많다. 어떤 보험을 피해야하는지 그리고 이미 가입했다면 손해를 줄일 수 있는 방법은 무엇인지 정리했으니 참고하자.

보험 가입 피해야 하는 4가지

CI 종신보험

CI는 동일하게 가입한 종신보험보다 보험료가 30~40%나 비싸다. 비싼 이유는 죽을 때 주는 것이 아닌 살아 있을 때 사망금을 일부 선지급하기 때문임.

그럼 괜찮은거 아니냐?라는 생각이 들 수 있어 생각보다 많은 사람들이 가입한 보험임. 그러나 99%는 후회하면서 해지하고 손해보험사 종합보험으로 갈아탐..

그 이유는 CI 종신보험은 살았을 때 사망금의 50~80%를 일부 주지만

- 암 진단비

- 뇌졸중 진단비

- 급성심근경색 진단비

이런 게 아니고 [중대한 암] [중대한 뇌졸중] [중대한 급성심근경색증] 이렇게 앞에 [중대한]이 붙는다.

이 중대함이 뭐냐? 쉽게 말해 그냥 받기 어렵다는거다. 초기 전립선암, 갑상선암, 기타피부암 등 많은 보장에서 제외되고 뇌졸증과 급성심근경색도 보장 받기 매우 어렵게 조건을 걸어놨음.

CI 보험 민원 사례를 보면 기가막히는 것들이 참 많음. 보험팔이들이 마케팅 할 때는 암, 뇌, 심장 전부 보장하고 환급금까지 있고 사망 보험금도 탈 수 있다면서 만능보험이라고 헛소리를 하는데 ㅈㄴ 맞아야함.

CI 종신보험은 만능이 아니다. 그냥 사망금 나오는 보험이라 생각하면 되는데 죽어서 보험금 타는 게 목적이 아니라면 정리해야 할 보험임.

연금형 종신보험

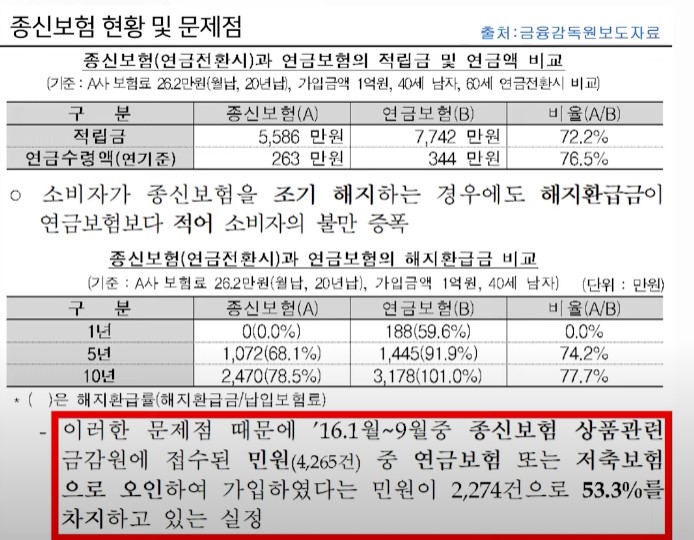

연금전환 신청하면 종신보험을 해지하고 해지 시 지급되는 해지환급금을 재원으로 연금 지급하는 형태라서 일반적으로 같은 보험료 납입한 연금보험보다 적은 연금이 나온다.

일부는 종신보험 추가납입 기능만 보고 종신보험이 저축성 보험과 유사하거나 더 낫다고 생각하는데 이것도 아님.

종신보험은 이미 기본 보험료에서 높은 위험 보험료와 사업비, 수수료가 차감되기 때문에 환급률이 위험 보험료과 사업비가 상대적으로 낮은 저축성 저축성 보험료 환급률 보다 높을 수 없음.

사망보험금 중 일부 혹은 전부 해지하고 연금으로 전환 가능한 옵션은 일부 설계사 등이 모집 수당을 더 받을 목적으로 옵션을 강조해서 연금을 원하는 소비자에게 연금 대신 종신보험을 권유하기도 한다.

[종신보험]은 저축이 아니다. 보장성 보험임. 위험 보장에 대한 컨설팅 비용 등이 감안되어 저축성 보험보다 설계사에게 더 많은 수수료가 들어감.

그래서 일부 보험사 안내 자료에는 종신보험을 마치 연금은 물론 사망도 받고 저축 기능까지 꼭 만능 보험처럼 과대광고하고 있다.

소비자가 종신보험을 중간에 해지한 경우 [해지환급금]은 연금보험보다 적어 민원 사례 약 4,300건 중에서 연금보험 또는 저축보험으로 오인해서 가입했다는 비율이 50%를 넘을만큼 심각한 상품이다.

종신보험 연금전환 기능은 해지 후 환급금으로 나눠서 주는 형태라 당연히 별로임. 종신보험은 보장성 보험이다. 저축을 원하면 저축성 보험에 가입하거나 은행에 예금이나 넣자.

사망금이 필요하고 자산이 10억 단위가 넘어가 상속세가 필요하다면 종신보험을 활용해도 좋음.

적립보험료 넣은 환급형 보험

[40세 남자 1급 20년납 100세 만기 기준]

위와 같이 구성하고 월 15만원인데 우측 보면

- 보장보험료: 89,256원

- 적립보험료: 60,744원

이렇게 나오는데 이 뜻은 애초에 89,256원으로 구성 가능한 금액인데 6만원을 더 내고 있다는 말이다.

그런데도 보험을 환급형으로 적립 보험료 넣고 가입하고 싶다? 이건 이 상품을 제대로 이해하지 못한 무지에서 나오는 행동이다.

환급 받기 위해 무해지형이 아닌 기본형으로 가입하니 보험료가 비싸고 추가로 낸 [적립보험료] 6만원 합산해서 월 15만원의 보험료를 100% 돌려주지 않음.

15만원 20년내면 3,600만원인데 20년 뒤에 얼마를 돌려주냐? 78%로 준다. 돈의 가치 하락에 의해 이것만 보러다도 손해인데 만기 시점에는 36%만 돌려줌.

그리고 많이 착각하는 게 낸 돈 다 돌려주고 보장만 받는다? 이런 건 없다. 환급금은 해지를 해야 줌.

애초에 [해약환급금미지급형]으로 가입하면 15만원도 아닌 같은 보장으로 6만원대에 가입이 가능하다.

또 이 내용은 [화재보험] [운전자보험] 모두 똑같이 적용되니 참고해서 보험 가입 똑바로 하자. 보험증권 보고 적립보험료가 있으면 콜센터 전화해서 바로 지워버려야 함.

갱신형 보험

[35세 남성 1급 기준 10년 갱신형 3만원대]

이렇게 가입해도

- 10년 뒤: 월 8만원

- 20년 뒤: 월 20만원

- 30년 뒤: 월 48만원

- 40년 뒤: 월 98만원

- 50년 뒤: 월 119만원

- 60년 뒤: 월 141만원

결국 100세까지 총 내야하는 보험비는 무려 4억 4천만원 수준인데 이걸 애초에 알았으면 갱신형 보험 가입하는 사람은 없을 거다.

[배상책임 [항암치료] [간병인] 이런 보험들은 3년이나 10년 갱신이어도 인상폭이 적은 반면 진단비 위주로 구성한 보험들은 보험비가 너무 오르기 때문에 비갱신형이 훨씬 좋다.

갱신형은 10~20년 짧게 보장 받고 해지하는 목적으로 가입하는 상품임. 경제호라동을 보통 60세까지 하니까 이때 아프면 소득상실리스크를 계산해야 하니 저렴한 갱신형을 서브로 쓰고

비갱신형으로는 메인 보험을 준비해서 노후에는 갱신형 보험을 해지하는 형태로 많이들 사용함.

그런데 이런 계획 없이 무턱대고 모든 보험을 갱신형으로 가입하면 무조건 후회하게 된다. 그러니 꼭 메인은 [비갱신형]으로 준비하는 것이 필수다.

또 애초에 비갱신형을 탄탄하게 잘 가입했다면 서브는 필요가 없음. 당장 싸다는 이유로 갱신형 보험을 준비하는 짓은 하지 말아야 함.

관련글